第143号

令和7年10月発行

日税連事業本部

日本税理士会連合会(日税連)は、税理士法に基づき設立された特別民間法人で、国税局ごとに設立される15税理士会の連合体です。税理士会及びその会員の指導、連絡及び監督に関する事項をはじめ、租税や税理士制度についての調査研究活動、税理士制度や税理士業務に関する広報活動や小規模事業者への税務支援活動のほか、政府や政党などに対して、税制・税務行政の改善について建議や要望を行っています。これらの事業を15の部が所掌して活動していますが、令和7年度の総会におきまして、常務理事に選任され、事業本部長を拝命いたしました。

事業本部の主たる所掌は、税務、会計、経営及び法律に関する図書類の監修、編集、刊行に関する事項、優良図書の推薦に関する事項、事業に関連する物品の頒布に関する事項等です。日税連監修の書籍等が、税理士や経理に従事する方の業務に役立ていただけるようにデジタル化にも対応して販売促進に努めていこうと思います。

ふるさと納税 最高額を更新

令和7年7月31日、総務省から、「ふるさと納税に関する現況調査結果」が発表されました。それによると、令和6年度の実績は、約1兆2,728億円であり、対前年度比約1.1倍と、過去最高額を記録しています。

ふるさと納税 そもそもの目的は・・・

多くの人が地方で生まれ、その自治体で医療や教育等様々な住民サービスを受けて育ち、やがて進学や就職を機に都会へ移り住み、都会で納税を行っています。結果、都会の自治体は税収を得ますが、自分が生まれ育った地方の自治体には税収が入りません。そこで、今は都会に住んでいても、自分を育ててくれた「ふるさと」に、自分の意思で納税できる制度として、ふるさと納税は生まれました。

しかし、各自治体が寄付の受け入れを目指し競争する中で、ふるさと納税が根付いていったものの、その中身は、返戻品やポイント還元に注目が行き、本来の意味が薄れていったことは否めません。

約半分が経費 自治体財源は53.6%

いまやすっかり普及したふるさと納税ですが、総務省の資料によると、寄付額の約半分は、返礼品の調達費用や送料などの経費に使われており、自治体の財源に組み入れられたのは、寄付額の53.6%となっています。

<令和6年度受入実績 1兆2,728億円の内訳>

返礼品 3,208億円(25.2%)

送付・広報・決済 1,017億円( 8.0%)

事務費等 1,676億円(13.2%)

自治体財源 6,826億円(53.6%)

さらに、上記経費の内、ポータルサイト運営事業者に支払った費用は1,656億円とされています。これが仲介サイトのポイントの原資になっていないか、総務省は自治体の手数料負担を下げることを狙い、仲介サイトが寄付者へのポイントを付与することを事実上禁じる告示を出しました。これにより、各仲介サイトは9月末でポイント付与を終了する判断するに至りました。

愛知県は赤字 岐阜県は黒字

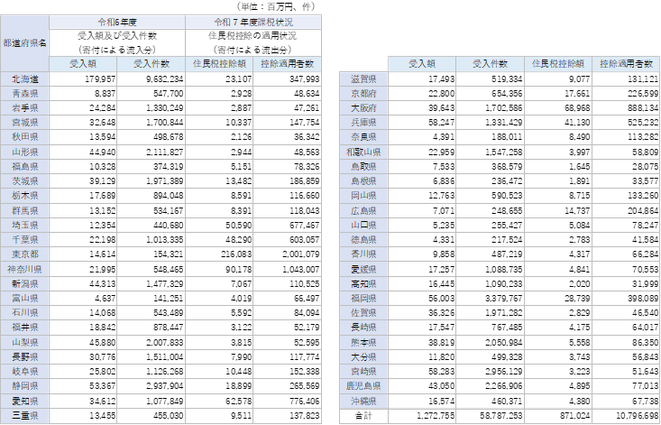

次の資料では、集計の期間が少しずれているものの、各県ごとのふるさと納税における収支を見ることができます。うるおう自治体がある一方で、都市部の自治体にとっては、納税者が本来納めるはずだった住民税が他の自治体に流れていることがうかがえます。

受入額等及び住民税控除額等の実績

※ふるさと納税受入額等の実績は、全地方団体(都道府県及び市区町村)の令和6年度(令和6年4月1日~令和7年3月31日)の決算見込の状況

※住民税控除額等の実績は、全市区町村を対象に、前年中(令和6年1月1日~令和6年12月31日の間)のふるさと納税に係る令和7年度課税における控除の適用状況(令和7年6月1日時点)を調査したもの

ふるさと納税は、当初の目的通り、都会から「ふるさと」へという一定の効果は果たしているように思います。ただ、税収が減る都市部の人々は、ふるさと納税をすることにより、自分が住む自治体のサービスが減るかもしれない、ということまで理解が及んでいるでしょうか。今回、ポイント還元がなくなったことをきっかけに、再度、何のための「ふるさと」納税であるか、考えてみるのも良いかもしれません。

金利のある世界へ

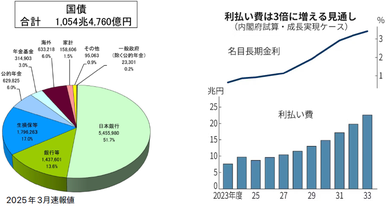

日銀は金融緩和政策を通して大量の国債を購入(買いオペ)してきたことで、国債発行残高のうち半分以上を保有することとなった。今後、長期金利の上昇により国や日銀、あるいは経済にどのような影響が出るだろうか?

内閣府はすでに長期金利が上昇した場合のシナリオを想定しており、5年後に現在の2倍近い国債の利払い費が発生すると試算している。2026年度予算の概算要求においても国債費は前年度から4兆円増加している。

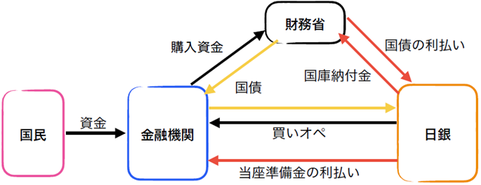

日銀が得る国債の利息収入は、金融機関への利払い費等を控除したうえで財務省に国庫納付金として戻される。その意味では、国にとって日銀への利払いは“行って来い”なのかもしれない。

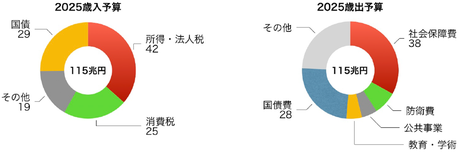

2025年度の予算を見ると、国債発行による資金調達が歳入の4分の1を占める。同様に、歳出も国債費が4分の1を占め、日本の財政は予算の4分の3しか自由度がない。これから、国債残高がさらに増えて金利が上昇すると、予算編成の自由度がますます下がり、必要な政策を充分に実行できなくなる。

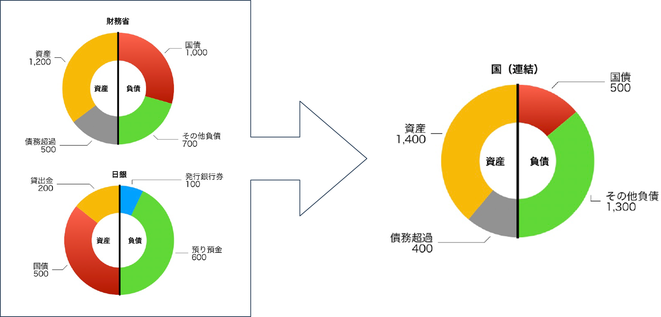

左側に資産の内訳を、右側に負債の内訳を表した円グラフを見ると、国単独(財務省)が債務超過に陥っている。これを、日銀と合わせた国全体(連結)にすると、国単独の国債(負債)と日銀の国債(資産)が相殺されて、国(連結)の国債(負債)は500兆円に圧縮される。それでも債務超過であることに変わりはない。

この状況で財政破綻しないのは、国よりも国民がはるかに多くの資産を保有しているので、世界から見て日本の信用が維持されているからである。また、国際収支は2024年度に30兆円の黒字となっており、日本としては今のところ資産が増える傾向にある。

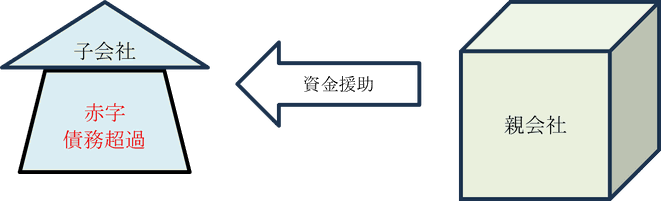

親子会社に例えるなら、赤字が累積して債務超過の子会社(国)が、借入金の返済中に金利が上がって瞬く間に資金繰りに窮してしまい、親会社(国民)が資金援助をするようなものである。

親会社であれば見返りを求めないことも認められるかもしれないが、国の場合は国債を買ってもらう必要があり、利息を支払わなければならない。最近は、海外投資家による国債購入も増えており、安定的に国債を購入してもらうために国の財政と経済を健全に保たなければならない。

ゼロ金利政策が終わり、当たり前の“金利のある世界”へ移行するこれから先、金利が3%まで上がる政府の見通しからすると、企業はそれを上回る利益率を確保することが生き残るための条件となる。