第142号

令和7年8月発行

租税講座

日税連の寄付講座「税理士による租税講座」が、4月から15回にわたって椙山女学園大学で開講されました。この租税講座は、大学の講義を通じて、税理士制度や税理士という職業に関心をもってもらい、将来、税理士になってみよう又は税理士事務所で働いてみようという学生を増やすことを目的としています。

その最終日に私が教壇にたち、130名の女子大生を前に80分間、「税理士制度と税理士の仕事」について講義をしました。

税理士業界は高齢化が進んでいます。全国約87,000人のうち、50歳以上が70%を占め、20歳代は僅か0.6%しかいません。

令和4年の税理士法改正で、受験資格要件が大幅に緩和され、大学在学中、高校卒の受験者数・合格率が伸びています。全体では16.6%の合格率が、大学在学中の合格率は26.2%、20歳以下の合格率は38.8%です。

記憶力も計算力も時間もある若い世代が、税理士という職業にあこがれ、税理士を目指してくれること期待しています。

金融リテラシーの向上

老後資金が不安」「税金や年金の仕組みがわからない」「制度があっても活用できていない」こうした声は、今や働く世代に共通する悩みです。背景には物価高や社会保険制度の変化、個人に委ねられる資産形成の流れがあります。その中で、従業員の金融リテラシー【お金に関する基礎知識と判断力】を高めることは、企業にとっても重要な課題になりつつあります。

金融リテラシーの低さが企業に与える影響

① 離職リスクの増加

将来への不安(老後、教育費、住宅ローンなど)が大きい社員ほど、転職や副業、短期的な収入増を優先する傾向があります。金融知識があれば、長期視点でのキャリア形成や資産形成ができるため、職場に定着しやすくなります。

② 生産性の低下・業務集中力の低下

金融ストレス(借金、支払い遅延、将来の不安など)は、業務中の集中力低下や欠勤の原因となります。特に責任の重いポジションにいる社員ほど、私生活の不安が仕事のパフォーマンスに影響する傾向があります。

③ 会社への信頼低下

給与明細の見方、社会保険料の仕組み、手当の意図などを理解していない社員は、「損している」と誤解することもあります。知識不足による不満は、企業への信頼にも影響します。

④ 人材採用・定着の競争力低下

近年、求職者は給与額だけでなく、働く人へのサポートの充実度も重視しています。金融教育を含む福利厚生の整備は、働きやすさや安心感という観点から企業の魅力を高めます。

セミナー実施のメリット

そこで注目されているのが、金融リテラシー向上セミナーの実施です。テーマ例としては以下のようなものがあります:

〇家計とライフプランの立て方

〇税金や保険の仕組み

〇NISA・iDeCo・確定拠出年金(DC)の活用法

〇教育費・住宅ローン・老後資金の備え方 …etc

企業が従業員に金融教育を提供するメリットとして以下の点が挙げられます。

① 学ぶ機会の提供

従業員に学びの場を設けることで、福利厚生の充実や満足度向上に繋がります。お金の不安に寄り添う会社というイメージは、採用面でも大きな差別化になります。

② ビジネスパーソンとしてのスキル向上

金融や経済の知識はビジネスパーソンにとって重要であり、仕事力の向上が期待できます。

③ 仕事におけるキャリア意識の向上

ライフプランが明確になることで、キャリア目標が具体化し、成長意欲や定着率の向上に繋がります。

④ エンゲージメントの向上

金融知識により不安が軽減され、業務への集中力やモチベーション、帰属意識が高まります。

企業型拠出年金(DC)の導入

金融教育とあわせて注目されているのが、企業型確定拠出年金(DC)の導入です。従業員が自ら資産運用を行う制度ですが、企業にとっても導入メリットがあります。

〇退職給付費用の確定化

従来の退職金制度と比べて、将来的な負担額が明確になるため、財務計画が立てやすくなります。

〇福利厚生の充実

退職金制度の代替として制度設計すれば、福利厚生の充実アピールになります。

〇制度上の優遇措置を活用できる

会社が拠出する掛金は全額経費扱い可能です(主に役員)。また、掛金は社会保険料計算の対象外のため、企業の社会保険料の負担額も減ります。

説明会を通じて制度の理解を促せば、従業員が「会社の制度を使って資産形成できる」「社会保険や税金を抑えることができる」ということに納得感を持ち、制度の定着が進みます。

当事務所では、金融リテラシー向上の無料講師のご紹介や社労士と提携してDC制度導入のサポートを行っております。気になる方は、ぜひお気軽にご相談ください。

国税庁 7年度改正に係る所得税基本通達等を公表

国税庁は7月4日、「所得税基本通達の制定について」の一部改正と、「租税特別措置法に係る所得税の取扱いについて」の一部改正を公表しました。

① 特定親族の所得要件は控除申告書提出時の見積額で判定

特定親族特別控除は、特定親族(19歳以上23歳未満で、合計所得金額が58万円超123万以下の子等)を有する居住者である親等が、特定親族の所得に応じて最大63万円の控除を受けることができます。(所得税法84の2)

同通達では、親等が年の途中で死亡又は出国した場合、子等が特定親族に該当するかの判定方法について示されました。(改正:所得税基本通達85-1)

判定方法として、

○子等が特定親族に該当するには、親等と生計を一にしていたことが必要なります。

○生計一要件については、“死亡又は出国の時の現況”で判定します。

○特定親族の合計所得金額は58万円超123万円以下であることが必要になります。

○子等の合計所得金額要件は、“死亡又は出国の時の現況で見積もったその年1月1日から12月31日までの合計所得金額で判定します。

また、親等が、年末調整において「給与所得者の特定親族特別控除申告書」を提出する場合、子等の合計所得金額要件は“同申告書の提出日の現況で見積もったその年の合計所得金額”で判定するのに対し、年齢要件は、“その年の12月31日の現況(同申告書提出時までに死亡した者は、死亡時の現況)”で判定するとしました。(新設:所得税基本通達195の3-1)

② 共働き世帯の保険料控除特例の取扱い

令和7年度改正では、子育て世帯への支援の一環として、23歳未満の扶養親族を有する場合、新生命保険料に係る一般生命保険料控除の控除額を、令和8年分に限り最大6万円とする特例が創設されました。(措法41の15の5①)

23歳未満の者が、2以上の居住者の扶養親族に該当する場合、いずれの居住者も23歳未満の扶養親族を有することが明らかにされました。

例えば、夫婦共働き世帯が23歳未満の子Cを有する場合、父A、母Bともに“23歳未満の扶養親族を有する”として、父A、母Bそれぞれで同特例を適用して、それぞれの控除額を最大6万円とすることができます。

国税庁 7年度改正に係る相続税基本通達等を公表

国税庁は6月30日に、相続税基本通達等の一部改正について、物納制度に係る物納許可限度額の算定方法の見直しや、将来の収入金額の減少が確実な場合における物納許可限度額の算定方法の新設等を公表しました。

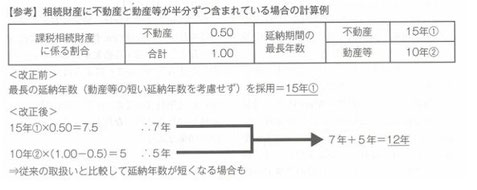

① 物納制度に係る物納許可限度額の算定

物納制度に係る物納許可限度額の算定に必要となる延納制度の延納年数は、相続財産の性質に応じて規定されていますが、従来の計算では一律に最長の延納年数が用いられ、動産等より短い延納年数は考慮されていませんでした。また、相続人等の半数が60歳以上となるなど、いわゆる「老老相続」が進む昨今、余命年数を超えて延納による納付額が計算される可能性もありました。

本通達改正では、物納許可限度額の計算上の延納機関に係る年数について、(1)従来の取扱いに加え、不動産と動産等が混在する場合は各区分の最長年数に、その財産の価額の合計額が相続財産の価額に占める割合を乗じた年数(1年未満は切捨て)を合計した年数(【参考】)、又は(2)厚生労働省が公表する完全生命表に揚げる平均余命年数(1年未満は切捨て)のいずれかの短い年数とされました。

その他、納期限後に計算上の延納期間内に収入金額の減少が確実な場合の計算方法の新設等も行われました。

これらの改正は、令和7年4月1日以後に開始する相続に係る相続税及び令和7年6月24日以後に申請期限が到来する贈与税に係る延納申請書について適用されます。

その他、相続税の特例関係では、令和7年度改正における法人版事業承継税制の特例措置に係る役員就任等要件の見直し(改正前、贈与の日まで3年以上継続して役員等であること。改正後、贈与の直前において役員等であること。)に伴う改正等が行われました。詳しい内容は担当者にご確認ください。