第144号

黄綬褒章授章

この度、令和7年秋の叙勲褒章におきまして、黄綬褒章受章の栄に浴し身に余る光栄に深く感謝致しております。顧問先の繁栄を目指すとともに、税理士制度の発展のために微力ではありますがこれまで努めてまいりました。

去る11月19日に財務省での伝達式があり、褒章を胸につけ皇居に参内して、天皇陛下に拝謁の栄を賜り感激の極みでございます。これも皆様方のご指導とご鞭撻の賜物と存じ、心から御礼申し上げます。また、受章に際し多くの皆様方から懇篤なるご祝意を賜り、誠に有難く厚く御礼申し上げます。

今後もこの栄誉に恥じぬよう、人として、税理士として、一層精励いたす所存でございますので、何卒変わらぬご厚誼を賜りますよう宜しくお願い申し上げます。

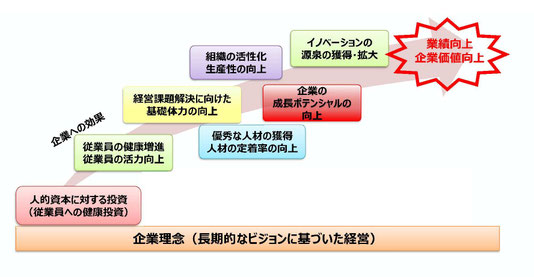

経営と運動

会社を経営するうえで経営者、従業員共に心身が健康であることが望ましいことは言うまでもありません。AIを活用し生産性を向上させることと同じように、個人の健康管理を経営的な視点で考え、従業員への健康投資を行うことも生産性の向上等、組織の活性化に必要です。

運動不足がもたらす多様なリスク

運動不足から生じる従業員の健康リスクとして、下記のようなものが考えられます。

経営者、従業員個人の健康リスク

生活習慣病の発症リスクが増加する。生活習慣病には高血圧や糖尿病などがありますが、悪化すると狭心症や心筋梗塞など命に係わる疾患を引き起こす可能性があります。

また、運動不足や生活習慣の乱れは、生活習慣病の発生リスクを増大させるだけでなく、一般的な疾病の発生リスクも高まります。

自律神経の乱れによる、メンタルヘルスの不安定化

運動不足により自律神経の乱れると気持ちが不安定化し、不安感やイライラなどを感じるようになります。不安定な精神状況においては業務に対して集中力が低下し、通常のパフォーマンスを発揮できない可能性があります。

企業経営上のリスク

労働生産性の低下

個人の健康リスクでも見たように、運動不足は気持ちの不安定化をもたらすだけでなく、引いて労働生産性の低下にも繋がります。気持ちが不安定化している個人のみではなく、業務上のエラーも増加し、企業全体の生産性を下げる原因にも成りえます。

従業員の離職率増加

運動不足から生じる生活習慣病や不眠症などさまざまな健康的な問題を放置しておくことにより、従業員の休職、離職という自体を引き起こす可能性があります。

休職、離職に発展した場合は、人員補充など通常ではかからない経費が発生します。

経営者、従業員の運動不足は、企業全体のパフォーマンス低下といったリスクをもたらす可能性があります。

健康経営

経済産業省では『健康経営優良法人認定制度』を設け、健康経営に取り組む法人を「見える化」を図っています。

過度な筋力トレーニング、マラソンのような長時間の有酸素運動は免疫力の低下、ケガの発生を誘発するためお勧めしません。また、運動能力も個人によってさまざまであり一律で対策をとることは難しいです。

しかし、個人のパフォーマンスを最大限発揮する、させるためには適度な運動を日々継続させ、心身ともに状態を安定化させることが経営者、従業員双方に大切です。

年末調整の注意事項

今年も年末調整の時期がやってきました。今年度は、税制改正に伴う変更点が複数ございます。特に、扶養者の年収の壁に関する制度の改正や、先日見直されました通勤手当の非課税限度額の改正が、年末調整の計算に影響を及ぼす可能性があります。

≪年収の壁のおさらい≫

〇配偶者の収入と受けられる控除関係

※ご自身の合計所得金額が900万円以下で、配偶者の収入が給与のみの場合

〇扶養している家族の収入と受けられる控除の関係

〇大学生(19歳以上23歳未満)の家族の収入と受けられる控除の関係(特別親族特別控除の新設)

≪通勤手当の非課税限度額の改正について≫

今年度の税制改正により、自動車などの交通用具使用者向けの通勤手当の非課税限度額が引き上げられました。令和7年4月1日以降の支払いに遡及適用されるため、既に源泉徴収された所得税がある場合は、令和7年分の年末調整にて精算(還付)が行われることになります。

改正前に、改正前の非課税限度額を超えた通勤手当を支払っていた場合には、令和7年分の年末調整で対応が必要となることがあります。

①改正前後の非課税限度額を対照し、従業員ごとに月額で新たに非課税となる差額を特定し ます。その特定した月額に、給与支払いの対象月数を乗じることで、各従業員の非課税額の年間合計を算出します。

②「令和7年分源泉徴収簿」の余白部分を利用し、「非課税となる通勤手当」の旨と、計算した金額およびその根拠を明記して記録を残します。

③源泉徴収簿の年末調整欄にある「給料・手当等①」の金額を修正します。 具体的には、年間の総支給金額から、上記で計算した「新たに非課税となった金額」を差し引きます。

④この減額され修正された課税給与総額を基にして、年末調整による最終的な年税額を再計算します。 これにより、過大に源泉徴収されていた税額が精算され、従業員へ還付されることになります。

(例)

※給与300,000円、通勤手当30,000円を支給している場合(非課税限度額28,000⇒32,300円)

出典:国税庁 通勤手当の非課税限度額の改正について